自2008年国际金融危机爆发以来,伴随着欧债危机、难民危机、英国脱欧、新冠疫情、俄乌冲突、美以伊冲突等一系列内外冲击,欧洲经济增长持续疲弱,创新动能不足,产业空心化趋势加剧。经济困境持续向社会结构、政府治理等领域传导扩散,身份认同冲突和治理效能低下等矛盾日益突出。多重因素交织,推动欧洲政治光谱发生深刻变化。作为约占全球经济总量六分之一的发达经济体和多极化进程中的重要一极,欧洲经济增长困境与政治光谱变化,将深刻影响全球经济复苏前景与国际秩序演变。透视这一经济政治变化,有助于我们更准确地把握百年变局下欧洲正在经历的深刻转型。

新世纪以后,欧洲曾繁荣一时。受益于欧元启动以及欧盟扩员带来的一体化红利,1999年至2008年间欧盟经济年均增速曾达到2.3%。2009年欧债危机爆发后,欧洲经济增长势头急转直下。2009年至2024年间平均增速仅为1.1%,落后于美国2.09%的同期水平,也远低于全球2.71%的平均增速。这既是全球经济重心东移的客观反映,也折射出欧洲在新一轮科技革命和产业变革中战略应对的迟缓。

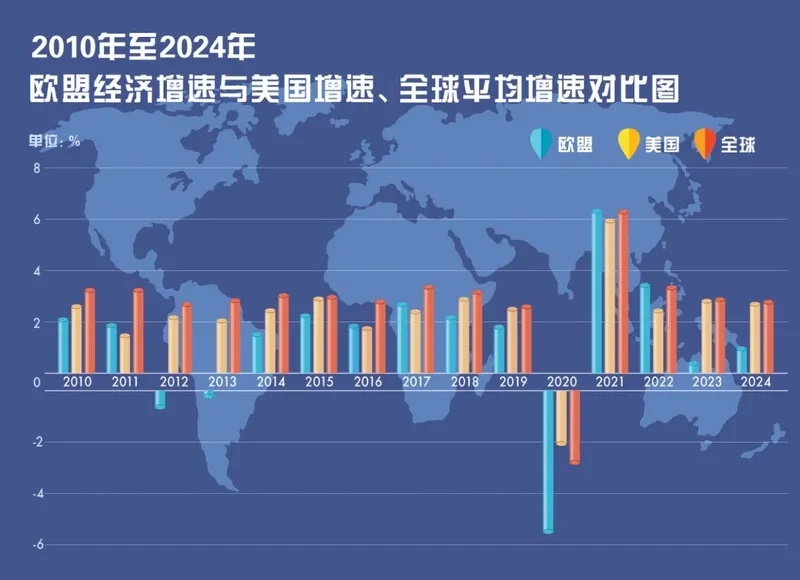

欧债危机爆发后,欧洲经济增长势头显著放缓,既低于美国的同期增速,也明显落后于全球平均增速,其经济总量占全球比重不断下滑。图为2010年至2024年欧盟经济增速与美国增速、全球平均增速的对比。 孙彤/制图

欧洲经济陷入增长困境。美国经济学家保罗·克鲁格曼曾将这一困局形容为一场“缓慢发生的灾难”,集中体现在三个层面。

一是经济地位持续下滑。欧盟经济总量占全球比重从2004年25.89%的峰值降至2024年的17.57%,出口占全球比重从2003年19.61%的峰值降至2024年的16.99%,欧元在全球储备货币中的份额从2009年的24.05%左右滑落至2024年的18.92%。这种下滑还直接反映到普通民众的收入中。按购买力平价标准计算,2022年欧盟人均消费水平仅相当于美国的58%左右。

二是增长动力结构失衡。以制造业见长的部分欧洲国家陷入失速窘境。作为欧洲最大经济体,德国在2023年和2024年连续两年陷入衰退,2025年全年增速为0.2%,2026年预计经济增长仅为0.6%。德国长期依赖外部低价能源与原材料、依托传统制造业技术优势、面向海外市场出口驱动的增长模式遭遇瓶颈,从欧洲经济增速的“火车头”沦为“吊车尾”。南欧国家虽然近年来经济表现相对亮眼,但增长主要依托旅游业复苏和“下一代欧盟”复苏基金等财政支持,制造业根基薄弱,增长的可持续性面临考验。欧洲整体上缺乏能够替代传统制造业的新增长极,新旧动能转换尚未完成。

三是产业竞争力衰退。制造业占欧盟经济比重从2016年的15.3%降至2024年的14.3%,就业岗位2008年至2023年累计减少230万个。《财富》世界500强榜单显示,欧洲企业2015年至2025年从142家降至123家。2008年以来,约30%最具创新力的欧洲企业出走海外,本土创新企业难以成长为引领新产业的大型企业。

欧洲增长困境是内部结构性痼疾与外部地缘政治冲击共同作用的结果。内部经济改革迟缓削弱了自我修复能力,外部地缘政治冲击又抬高了经济复苏成本。

从内部看,一是创新不足。欧洲在传统制造业领域积淀深厚,但在互联网、数字经济、人工智能等新赛道起步偏慢,未能及时培育出新的增长引擎,向上无法建立前沿优势、向下缺乏成本竞争力。二是制度掣肘。欧洲内部市场分割仍然严重,企业跨国扩张需应对多套规则。行政决策烦琐低效,重大改革久拖不决,使企业常常错失发展的时间窗口。福利制度成本居高不下,制约经济增长活力,助长了“养懒汉”现象,拖累财政且削弱改革动力。三是基础设施老化。欧洲传统基础设施普遍老化,能源和数字新兴基础设施投资不足,直接抬高物流、能源、通信成本,成为制约经济长期竞争力提升的瓶颈。四是人口老龄化与劳动力萎缩。欧盟65岁及以上人口占比已从2015年的19.1%升至2025年的22%。据欧盟委员会预测,到2030年欧盟劳动年龄人口将减少约700万人。养老金缺口扩大和医疗支出攀升加重各国财政负担,劳动力持续萎缩则直接制约生产扩张空间,企业用工短缺问题日益突出。

从外部看,一方面,近期美国对汽车、钢铝等关键行业加征关税,显著冲击欧洲出口、企业利润与经济增长。德国基尔世界经济研究所测算认为,若关税威胁落地,德国汽车行业短期内产出损失将达150亿欧元,长期损失可能高达300亿欧元。另一方面,俄乌冲突延宕叠加美以伊冲突,导致欧洲能源供应持续承压、价格高位震荡。欧盟委员会主席冯德莱恩4月表示,此次美以伊冲突开始以来,欧盟进口化石燃料支出已增加220亿欧元。欧洲经济和民生成本尤其是能源密集型产业生产成本飙升,导致经济增长势头进一步弱化。

更多精彩内容详见:丁纯《欧洲经济增长困境与政治光谱变化》

(策划:盛玮 审核:李艳玲)